Региональные конфликты и санкции уже десятый год подряд перестраивают экономику России и её поведение во внешней политике. Это не «временная турбулентность», а новая нормальность, к которой бизнесу и государству приходится приспосабливаться буквально на ходу.

Сразу оговорюсь: достоверные данные у нас есть примерно до конца 2024 года, дальше — только сценарные оценки и логика трендов, а не «пророчества» на 2026-й.

—

Исторический контекст: как Россия дошла до такой санкционной реальности

От точечных ограничений к системному давлению

Если отмотать назад, санкционная история для России началась задолго до 2022 года.

— 2014 год — первые крупные пакеты из‑за событий в Крыму и на Донбассе.

— Ограничения на доступ к западным рынкам капитала, технологии в нефтегазе, оборонка, визовые списки.

— 2018–2021 годы — «ползучая эскалация»: дела Скрипалей, кибератаки, вмешательство в выборы, новые списки SDN, ограничения по госдолгу.

Но это всё ещё напоминало «контрольный обруч»: неприятно, но жить можно. Переломом стал 2022 год, когда санкции против России перешли в режим почти тотального давления, а региональный конфликт вокруг Украины превратился в главный фактор внешнеэкономической политики.

Санкции + конфликты = новая геополитическая матрица

Региональные конфликты, где прямо или косвенно задействована Россия (Украина, Сирия, Кавказ, Ближний Восток), стали триггером для пересмотра отношения к Москве как к поставщику сырья, военной силе и политическому игроку.

Именно эта связка — конфликты на периферии и санкции в центре — и формирует тот самый «экономический ландшафт», о котором мы говорим.

—

Как конфликт и санкции перекраивают структуру российской экономики

Нефть, газ и перенастройка экспортных потоков

До 2022 года доля ЕС в экспорте российской нефти и нефтепродуктов доходила примерно до 40–45%. После введения эмбарго ЕС и ценового потолка G7 началась экстренная перенастройка маршрутов.

— Увеличение поставок в Китай, Индию, Турцию.

— Рост доли «теневого флота» и переоформление собственности на суда через офшоры.

— Скидки к Brent в отдельные периоды превышали 30 долларов за баррель.

Технический блок: что изменилось в экспортной модели

— Переход с «трубы в Европу» к «флоту в Азию»: логистика подорожала, сроки оборота капитала выросли.

— Страхование и фрахт перешли из юрисдикций ЕС/Великобритании к азиатским и ближневосточным игрокам, но на менее выгодных условиях.

— Появился двойной контур ценообразования: «официальные» сделки в рамках ценового потолка и неформальный рынок.

Энергетика остаётся источником валюты, но её маржинальность и предсказуемость снизились, что делает бюджет более уязвимым к любым колебаниям цен и логистики.

Импортозамещение 2.0: от лозунга к вынужденной стратегии

Первая волна импортозамещения после 2014-го была фрагментарной: агросектор, частично машиностроение. После 2022-го зависимость от импорта критических технологий (чипы, станки, программное обеспечение, электроника) стала политически токсичной и экономически опасной.

Появился фактический трёхуровневый контур импорта:

— прямые поставки из «дружественных» стран;

— параллельный импорт через посредников;

— серые схемы и реэкспорт, повышающие стоимость и сроки.

Технический блок: узкие места технологического суверенитета

— Полупроводники и электроника: российский дизайн чипов против зарубежной литографии; дефицит оборудования уровня 7–14 нм и ниже.

— Станкостроение: рост спроса на китайские, турецкие, индийские решения; проблемы с точностью, сервисом и долговечностью.

— Автопром: локализация платформ, но сильная зависимость от иностранных комплектующих и программных систем.

Результат — одновременный рост цен, удлинение сроков поставок и формирование локальных ниш, где отечественный производитель получает реальный шанс закрепиться.

—

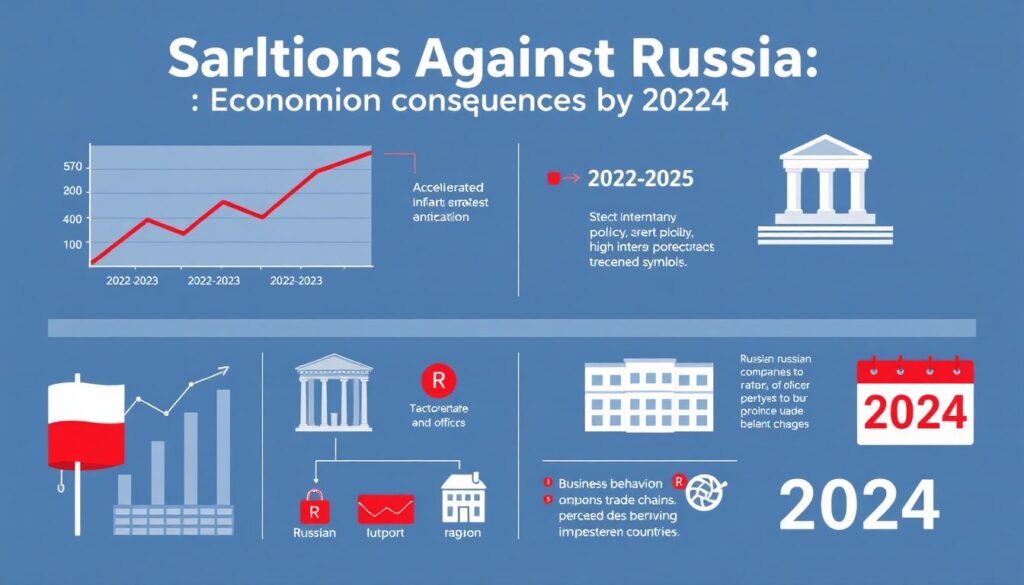

«Санкции против России: последствия для экономики 2024» в конкретных цифрах и эффектах

Формулировка «санкции против россии последствия для экономики 2024» звучит абстрактно, пока не посмотреть, как это проявилось в реальных показателях и поведении компаний.

К 2024 году можно выделить несколько подтверждённых последствий:

— Ускорение инфляции в 2022–2023 годах с последующей жёсткой политикой ЦБ (высокая ключевая ставка, ограничения по кредитованию).

— Структурный дефицит рабочей силы в промышленности и IT из‑за мобилизации, оттока специалистов и демографии.

— Сжатие инвестиций со стороны западных ТНК и уход целых отраслевых экосистем (автопром, ритейл, фастфуд, консалтинг).

Бизнесу пришлось переучиваться жить в условиях, когда финансовая система, логистика и рынок технологий могут меняться не годами, а месяцами.

—

Влияние региональных конфликтов на экономику России: аналитика без иллюзий

Фраза «влияние региональных конфликтов на экономику россии аналитика» не про абстрактную геополитику — это про очень приземлённые вещи: стоимость денег, доступ к валюте, структуру бюджета, поведение инвесторов.

Бюджет: военные расходы против развития

Военные и связанные с безопасностью расходы в бюджете растут быстрее, чем затраты на образование, здравоохранение и инфраструктуру. Это подтверждают открытые данные до 2024 года и косвенные оценки.

Последствия:

— Приоритет получает ВПК и смежные отрасли.

— Гражданские инвестиционные проекты чаще отодвигаются или сокращаются.

— Усиление роли государства как заказчика и работодателя.

С одной стороны, это даёт загрузку предприятиям, с другой — повышает дефицит бюджета и усиливает давление на налоговую систему и внутренние заимствования.

Курс рубля и финансовые ограничения

Конфликты приводят к росту геополитических рисков, а это прямая дорога к волатильности рубля.

Технический блок: как работает связка «конфликт — санкции — курс»

1. Усиление конфликта → ожидание новых санкций.

2. Ожидание санкций → отток капитала, спрос на валюту, сокращение инвестиций.

3. Отток капитала → давление на рубль, рост инфляционных ожиданий.

4. Реакция ЦБ → повышение ключевой ставки, удорожание кредитов, охлаждение внутреннего спроса.

Это замкнутый цикл, который Россия пытается разорвать за счёт контроля капитала, дедолларизации и расширения расчётов в нацвалютах с партнёрами.

—

Как санкции меняют внешнюю политику России: экспертное мнение и практика

Формулировка «как санкции меняют внешнюю политику россии экспертное мнение» в 2020-м звучала бы как теоретическая дискуссия. К 2024 году это наблюдается практически вживую.

Поворот на Восток: от лозунга к экономической необходимости

Партнёрство с Китаем, Индией, странами Персидского залива, Турцией и рядом африканских государств перестало быть «дополнением» к связям с ЕС и США. Оно стало ядром стратегии выживания.

Ключевые элементы:

— Расширение расчётов в юанях, дирхамах и других валютах; снижение доли доллара и евро в торговле.

— Участие в проектах БРИКС, ШОС, развитие коридоров «Север–Юг», логистики через Иран, Каспий, Центральную Азию.

— Экспорт вооружений, энергоресурсов, зерна и ядерных технологий как основа экономического влияния.

При этом Россия всё больше соглашается на роль «младшего партнёра» в ряде азиатских связок, компенсируя это политической и военной вовлечённостью.

Переориентация дипломатической повестки

Прежняя логика «встраивания в западные институты» окончательно ушла в прошлое. На смену пришла стратегия:

— создания параллельных институтов (банков, платёжных систем, финансовых площадок);

— укрепления двусторонних сделок «ресурсы в обмен на технологии/инвестиции»;

— активизации присутствия в нестабильных регионах, где Запад теряет позиции.

Это делает внешнюю политику более оппортунистической и зависимой от текущих сделок, а не от долгосрочного институционального участия.

—

Прогноз экономики России под санкциями: инвестиционный обзор, а не гадание

Фраза «прогноз экономики россии под санкциями инвестиционный обзор» — это не попытка угадать курс рубля к декабрю, а сценарное планирование.

На горизонте до середины 2020-х (с учётом данных до конца 2024 года) просматриваются несколько устойчивых трендов:

— Медленный, но устойчивый дрейф к азиатским и региональным рынкам сбыта.

— Сохранение высоких геополитических рисков как «постоянной надбавки» к стоимости капитала.

— Укрепление роли государства и госкорпораций в инвестиционных решениях.

— Параллельное существование «официальной» экономики и полутеневых схем внешней торговли.

Для инвестора это означает:

— Диверсификация отраслей критична: ставка только на сырьё повышает риск.

— Оценка политических рисков стала не менее важной, чем финансовый анализ.

— Локальные истории роста возможны, но в нишевых сегментах (IT-решения для госсектора, оборонка, логистика, «дружественный» туризм, внутрироссийская инфраструктура).

—

Что это всё значит для бизнеса в России

На уровне отдельной компании санкции и региональные конфликты проявляются не в формулировках новостей, а в ежедневных операционных решениях.

Три ключевых вызова

— Непредсказуемость регуляторной среды: от валютного контроля до экспортных ограничений.

— Логистические «провалы»: рост сроков поставки сырья, комплектующих, оборудования.

— Финансовые ограничения: дорогой кредит, сложности с международными платежами и комплаенсом.

Вынужденные стратегии адаптации

Бизнес, который остаётся в России или работает с российскими контрагентами, уже не может жить по моделям начала 2010-х:

— Строит многоступенчатые цепочки поставок через несколько стран.

— Создаёт юридические «прослойки» для работы с разными валютами и банками.

— Инвестирует в локальное производство даже там, где раньше было выгоднее импортировать.

—

Технический блок: как компаниям подходить к оценке рисков и планированию

Чтобы не действовать вслепую, стоит формализовать работу с санкционными и конфликтными рисками. Базовый набор:

— Картирование санкций: кто именно под санкциями — юрлица, бенефициары, сектора, товары, банки.

— Сценарный анализ: минимум три сценария — базовый, эскалационный, деэскалационный — с оценкой влияния на поставки, расчёты, спрос.

— Юридический аудит цепочек: проверка контрагентов, бенефициаров, банковских шлюзов.

— Финансовый стресс‑тест: что будет с бизнесом при скачке ставки, падении/укреплении рубля, блокировке отдельных рынков.

Для многих компаний логичным шагом становится не только внутренний анализ, но и обращение к внешним экспертам — юридическим, экономическим, отраслевым. В этом контексте запрос вида «заказать исследование влияния санкций и конфликтов на бизнес в россии» перестаёт быть чем‑то из области большой консалтинговой теории и превращается в практический инструмент выживания.

—

Итоги: новая нормальность вместо «временной турбулентности»

Региональные конфликты и санкции уже перестроили:

— географию экспортов и импортов;

— структуру бюджета и роль государства в экономике;

— систему внешнеполитических приоритетов и партнёрств.

Экономический ландшафт России стал более закрытым, милитаризованным и завязанным на ограниченный круг партнёров. Внешняя политика — более прагматичной, но и более реактивной, зависящей от текущих конфликтов и сделок.

Для бизнеса и инвесторов это не катастрофа и не «золотой век», а сложная среда, где выживают те, кто:

— быстро адаптируется к новым правилам;

— выстраивает резервные цепочки поставок и расчётов;

— трезво оценивает политические и геоэкономические риски.

С 2026 года кардинального возврата к «мирной глобализации» ожидать не приходится. Скорее, продолжится углубление уже заданных трендов: конкуренция блоков, параллельные финансовые системы и постоянное переписывание правил игры. Именно в этой реальности и придётся работать российской экономике и её внешней политике в ближайшие годы.